Mô Hình Định Giá Tài Sản Vốn (CAPM) - Phần 2: Ứng Dụng Trong Corporate Finance, Lỗ Hổng Và Sự Chuyển Mình

Phân tích cơ bản

Mặc dù là tiêu chuẩn vàng trong các giáo trình CFA, CAPM không phải là một mô hình hoàn hảo trong thế giới thực đầy nhiễu loạn và những bộ óc phi lý trí. Ở Phần 2, chúng ta sẽ khám phá cách các ngân hàng đầu tư khổng lồ sử dụng CAPM để định giá doanh nghiệp M&A, bóc trần những 'giả định cổ tích' của mô hình, và sự ra đời của kỷ nguyên định giá đa nhân tố (Multi-Factor Models) để vá lại những lỗ hổng chí mạng.

1. Ứng Dụng Định Giá WACC: Chiếc Cầu Nối Tới Dòng Tiền Tương Lai

Nhiều người lầm tưởng CAPM chỉ dùng để giao dịch cổ phiếu hàng ngày. Trên thực tế, giá trị vĩ đại nhất của CAPM nằm ở hệ thống Phân tích Định giá Doanh nghiệp (Corporate Valuation). Các chuyên gia tại Goldman Sachs hay JPMorgan sử dụng CAPM để tính toán một thông số cốt lõi: Chi phí vốn cổ phần (Cost of Equity - Ke).

Ke là thành phần bắt buộc và chiếm tỷ trọng lớn nhất để tính toán WACC (Chi phí vốn bình quân gia quyền). Nếu không có WACC làm tỷ suất chiết khấu, toàn bộ mọi mô hình định giá kinh điển như Chiết khấu dòng tiền tự do (DCF, FCFF, FCFE) đều trở nên vô nghĩa. Nói cách khác, công thức CAPM chính là khởi nguồn toán học giúp các chuyên gia phân tích M&A tìm ra mức 'Giá trị thực' (Intrinsic Value) nội tại của một tập đoàn trị giá hàng chục tỷ đô la.

2. Bóc Trần Những 'Giả Định Cổ Tích' Của CAPM

Lý thuyết tài chính thì hoàn mỹ, nhưng Wall Street thì lại đầy máu và nước mắt. Các nhà giao dịch thực chiến thường xuyên chỉ trích CAPM vì nó được xây dựng trên một nền tảng giả định quá viển vông, hoàn toàn không có thực trong thị trường hiện đại:

--------------------

➔ Thị trường hoàn hảo, không có thuế hay phí giao dịch.

• Thực Tế Phũ Phàng: Thuế thu nhập vốn (Capital Gain Tax) và phí môi giới, phí spread ăn mòn đáng kể lợi nhuận thực tế.

• Hậu Quả: Mức lợi nhuận thực nhận của NĐT luôn thấp hơn mức sinh lời kỳ vọng lý thuyết của CAPM.

➔ Mọi nhà đầu tư có thể Vay và Cho vay vô giới hạn ở lãi suất phi rủi ro (Rf).

• Thực Tế Phũ Phàng: Chỉ có Chính phủ mới vay được ở mức Rf. NĐT cá nhân hay quỹ đầu cơ luôn phải chịu lãi suất Margin cực kỳ đắt đỏ.

• Hậu Quả: Đường SML trong thực tế bị bẻ cong, không còn là một đường thẳng hoàn hảo, tạo ra sự sai lệch định giá.

➔ Nhà đầu tư đều là những cỗ máy lý trí hoàn hảo (Rationality).

• Thực Tế Phũ Phàng: Thị trường bị chi phối nặng nề bởi lòng tham, sự sợ hãi (FOMO, Panic sell) và tâm lý bầy đàn (Herd behavior).

• Hậu Quả: Thường xuyên xuất hiện các đợt bong bóng tài sản (Bubbles) hoặc hoảng loạn quá đà mà CAPM bó tay giải thích.

--------------------

3. Cạm Bẫy 'Lấy Quá Khứ Đoán Tương Lai' Của Hệ Số Beta

Tử huyệt lớn nhất và nguy hiểm nhất của công thức CAPM nằm ở cách tính Hệ số Beta. Beta thường được tính toán bằng cách chạy hồi quy tuyến tính (Linear Regression) trên chuỗi dữ liệu giá trong quá khứ (phổ biến nhất là 3 năm hoặc 5 năm hàng tháng). Tuy nhiên, nguyên lý tối thượng của thị trường chứng khoán là: 'Tài chính là kỳ vọng tương lai, không phải tấm gương phản chiếu quá khứ'.

Một tập đoàn công nghệ có thể duy trì Beta rất thấp (0.8) trong 5 năm qua vì hoạt động kinh doanh phần mềm ổn định. Tuy nhiên, năm nay họ vừa tung ra một sản phẩm AI đột phá, hoặc ngược lại, vừa đánh mất một hợp đồng chính phủ trị giá tỷ đô. Rủi ro thực tại của doanh nghiệp đã thay đổi một cách triệt để, nhưng Beta quá khứ vẫn chậm chạp báo là 'An toàn'. Việc nhắm mắt tin vào con số Beta này giống như bạn đang lái xe với tốc độ 150km/h về phía trước nhưng mắt lại chỉ dán chặt vào kính chiếu hậu.

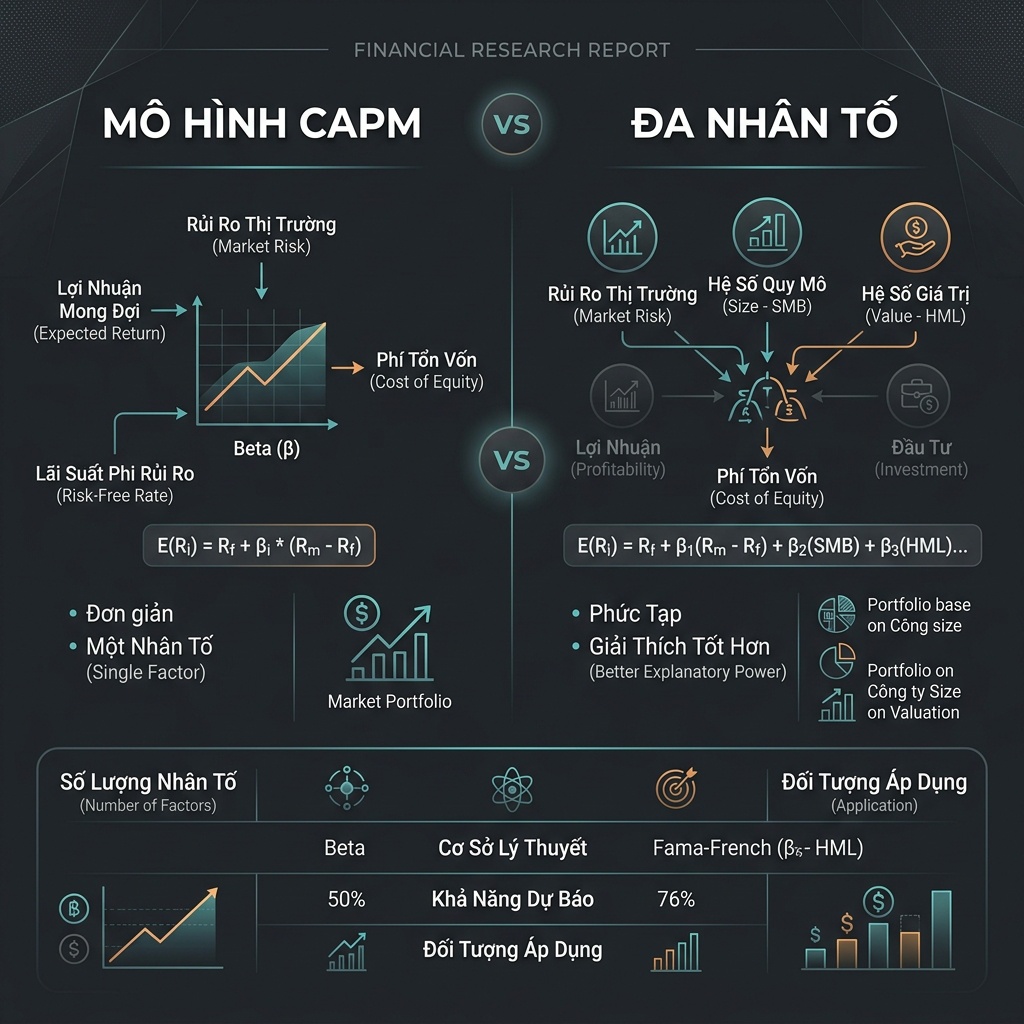

4. Sự Chuyển Mình: Kỷ Nguyên Định Giá Đa Nhân Tố (Multi-Factor Models)

Nhận ra sự thiếu sót chết người của CAPM khi chỉ quy chụp toàn bộ rủi ro vào một nhân tố duy nhất (Rủi ro thị trường), giới tinh hoa học thuật đã liên tục tiến hóa và phát triển các mô hình hiện đại hơn để vá lỗi:

⦁ Mô hình 3 nhân tố Fama-French (1992): Eugene Fama và Kenneth French đã tạo ra tiếng vang lớn khi bổ sung thêm nhân tố Quy mô vốn hóa (Size - SMB) và Giá trị sổ sách (Value - HML). Qua thực nghiệm dữ liệu khổng lồ, họ chứng minh rằng nhóm cổ phiếu vốn hóa nhỏ (Small-caps) và nhóm cổ phiếu giá trị (Value stocks với P/B thấp) có xu hướng mang lại lợi nhuận cao hơn đáng kể so với mức mà CAPM dự đoán.

⦁ Mô hình 4 nhân tố Carhart (1997): Mark Carhart tiến thêm một bước nữa bằng cách thêm nhân tố Động lượng (Momentum - UMD), phản ánh hành vi tâm lý đu bám xu hướng đang lên của đám đông trên thị trường.

5. Tổng Kết: CAPM Chỉ Là Viên Gạch Nền Móng

Kết luận lại, mô hình CAPM không hề vô dụng, nó chỉ là phiên bản 1.0 của tư duy định giá định lượng. Một nhà quản lý danh mục xuất chúng sẽ sử dụng CAPM làm phần móng bê tông cốt thép vững chắc, sau đó linh hoạt xây dựng thêm các chiến lược về động lượng, định giá tương đối đa nhân tố để tạo ra một pháo đài sinh lời kiên cố, bất khả chiến bại trước mọi giông bão của thị trường tài chính.