Mô Hình Định Giá Tài Sản Vốn (CAPM) - Phần 1: Nguyên Lý Tối Thượng Về Rủi Ro Và Phần Bù Lợi Nhuận

phân tích cơ bản

Được thai nghén bởi các học giả đoạt giải Nobel như William Sharpe và John Lintner vào thập niên 1960, Mô hình Định giá Tài sản Vốn (CAPM) là viên gạch nền móng của tài chính định lượng hiện đại. Nếu bạn từng tự hỏi 'Tôi nên đòi hỏi mức lợi nhuận bao nhiêu để bù đắp cho rủi ro khi mua cổ phiếu này?', thì CAPM chính là chiếc la bàn toán học trả lời chính xác câu hỏi đó. Đây không chỉ là lý thuyết sách vở, mà là ngôn ngữ chung của mọi quỹ đầu tư trị giá hàng tỷ đô la trên Wall Street.

1. Lịch Sử Hình Thành Và Triết Lý Cốt Lõi Của CAPM

Trước khi CAPM ra đời, giới tài chính thường đánh đồng rủi ro chung chung với sự biến động giá. Harry Markowitz đã đặt nền móng với Thuyết Danh mục Hiện đại (MPT), nhưng phải đến khi William Sharpe, John Lintner và Jan Mossin độc lập phát triển CAPM, thị trường mới thực sự có một công thức toán học để định giá chính xác MỘT tài sản rủi ro. Triết lý cốt lõi của CAPM vô cùng tao nhã: 'Tiền không tự sinh ra từ hư vô'. Bất kỳ khoản đầu tư nào cũng được cấu thành từ hai thành phần lợi nhuận nền tảng: Phần lợi nhuận phi rủi ro (Risk-Free Return) và Phần bù rủi ro (Risk Premium) tương xứng với mức độ rủi ro hệ thống mà nhà đầu tư phải gánh chịu.

CAPM khẳng định rằng, trong một thị trường hiệu quả, bạn sẽ không được trả thưởng cho việc gánh chịu những rủi ro có thể loại bỏ được. Thay vào đó, thị trường chỉ bồi thường cho những rủi ro không thể tránh khỏi.

2. Phân Tách Rủi Ro: Tại Sao Thị Trường Chỉ Trả Thưởng Cho Rủi Ro Hệ Thống?

Một trong những đóng góp vĩ đại nhất của CAPM là việc phân tách Tổng rủi ro (Total Risk) thành hai cấu phần biệt lập:

⦁ Rủi ro phi hệ thống (Unsystematic Risk): Còn gọi là rủi ro đặc thù của doanh nghiệp. Ví dụ như một CEO từ chức, nhà máy bị hỏa hoạn, hay một vụ kiện tụng bất ngờ. Đặc điểm của loại rủi ro này là nó CÓ THỂ bị triệt tiêu hoàn toàn thông qua đa dạng hóa. Khi bạn nắm giữ 30-40 cổ phiếu ở các ngành nghề khác nhau, sự sụp đổ của một công ty sẽ được bù đắp bởi sự thăng hoa của các công ty khác.

⦁ Rủi ro hệ thống (Systematic Risk): Đây là rủi ro vĩ mô của toàn bộ thị trường, bao gồm lạm phát, lãi suất điều hành của Ngân hàng Trung ương, chiến tranh hay đại dịch. Dù bạn có đa dạng hóa danh mục tốt đến đâu, bạn vẫn không thể tránh khỏi loại rủi ro này khi nắm giữ cổ phiếu. Đại lượng đo lường độ nhạy cảm của một cổ phiếu đối với rủi ro hệ thống chính là Hệ số Beta (β).

Bởi vì rủi ro phi hệ thống có thể bị loại bỏ dễ dàng và miễn phí bằng cách đa dạng hóa, thị trường cạnh tranh sẽ KHÔNG trả cho bạn thêm bất kỳ phần lợi nhuận nào nếu bạn cố chấp gom toàn bộ vốn vào một mã cổ phiếu. Bạn chỉ được trả phần bù rủi ro (Risk Premium) cho Beta.

3. Giải Phẫu Chi Tiết Công Thức CAPM Kinh Điển

Công thức toán học: E(Ri) = Rf + βi * [E(Rm) - Rf]

Đằng sau phương trình ngắn gọn này là toàn bộ cơ chế định giá rủi ro của thị trường tài chính. Từng biến số đều đóng vai trò như một trụ cột trong hệ thống:

--------------------

➔ Rf (Risk-Free Rate)

• Đại Diện Cho: Lãi suất phi rủi ro. Điểm xuất phát tối thiểu của mọi khoản đầu tư.

• Cách Lấy Dữ Liệu Thực Tế: Lợi suất Trái phiếu Chính phủ (Government Yield) kỳ hạn 10 năm. Ở Việt Nam, dao động quanh mức 2.5% - 3%/năm; ở Mỹ có thể là 4% - 5%/năm tùy chu kỳ.

➔ E(Rm) - Rf

• Đại Diện Cho: Phần bù rủi ro thị trường (Market Risk Premium - MRP). Đây là mức lợi nhuận tăng thêm mà toàn bộ thị trường cổ phiếu mang lại so với trái phiếu.

• Cách Lấy Dữ Liệu Thực Tế: Lợi suất trung bình lịch sử của VN-Index hoặc S&P 500 trừ đi Rf. Thường dao động ở mức 5% - 8% mỗi năm.

➔ βi (Beta)

• Đại Diện Cho: Mức độ nhạy cảm rủi ro hệ thống. Beta = 1 nghĩa là biến động cùng pha thị trường. Beta > 1 là siêu nhạy cảm. Beta < 1 là phòng thủ.

• Cách Lấy Dữ Liệu Thực Tế: Lấy từ dữ liệu thống kê hồi quy (Regression) trên các nền tảng như Bloomberg, FiinPro hay các CTCK cung cấp.

➔ E(Ri)

• Đại Diện Cho: Tỷ suất sinh lời kỳ vọng (Expected Return).

• Cách Lấy Dữ Liệu Thực Tế: Mức lợi nhuận MÀ BẠN PHẢI ĐÒI HỎI nếu muốn đầu tư vào cổ phiếu i. Nếu doanh nghiệp không hứa hẹn đạt được mức này, khoản đầu tư là không đáng giá.

--------------------

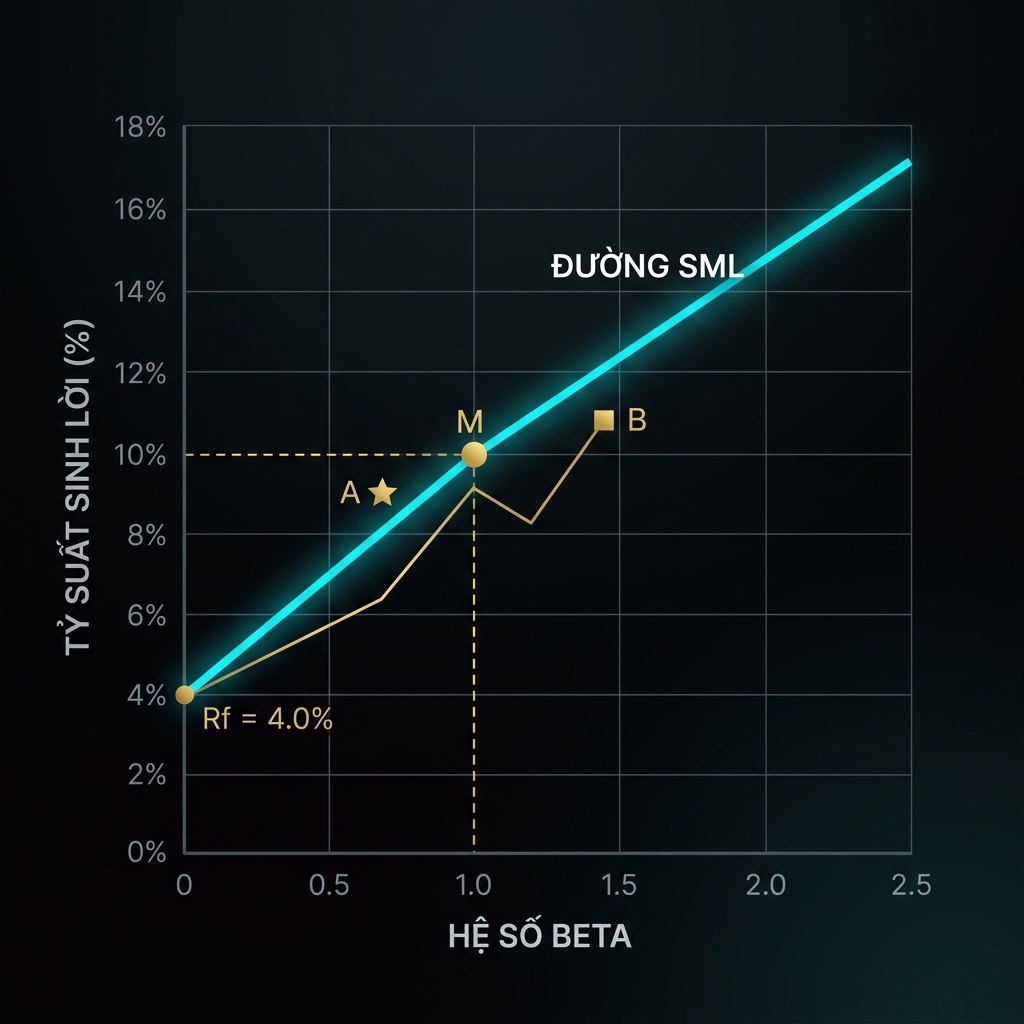

4. Đường Thị Trường (SML) - Thước Đo Định Giá

SML (Security Market Line) chính là đồ thị biểu diễn trực quan mô hình CAPM. Trục hoành đo lường rủi ro hệ thống Beta, và trục tung đo lường Lợi nhuận kỳ vọng. Điểm khởi đầu của đường SML cắt trục tung chính là Lãi suất phi rủi ro (Rf). Theo lý thuyết, mọi tài sản được định giá đúng (Fairly valued) đều phải nằm chính xác trên đường SML này.

Việc ứng dụng SML trong thực chiến giúp các nhà quản lý quỹ nhận diện ngay lập tức những cơ hội bằng vàng hoặc những cạm bẫy chết người:

⦁ Nằm TRÊN đường SML (Undervalued): Tài sản này đang cung cấp một mức lợi nhuận thực tế CAO HƠN so với mức rủi ro nó mang lại. Đây là một món hời, tạo ra Alpha dương (Lợi nhuận vượt trội). Dòng tiền thông minh sẽ liên tục bơm vào tài sản này, kích hoạt tín hiệu MUA MẠNH.

⦁ Nằm DƯỚI đường SML (Overvalued): Tài sản này đang mang lại lợi nhuận QUÁ THẤP so với mức rủi ro khổng lồ mà bạn phải gánh chịu. Nó đang bị định giá quá cao, tạo ra Alpha âm. Đây là tín hiệu BÁN dứt khoát.

5. Ứng Dụng Quản Trị Danh Mục: Tư Duy Của Giới Tinh Hoa

Dù mang đậm tính học thuật, CAPM dạy cho nhà đầu tư cá nhân một tư duy sống còn vô giá: Hãy luôn yêu cầu phần thưởng tương xứng với rủi ro bạn gánh chịu. Đừng bao giờ chấp nhận một mức lợi nhuận kỳ vọng 8%/năm nếu bạn đang phải ôm một cổ phiếu đầu cơ rủi ro cao (ví dụ Beta = 2.0), trong khi gửi tiết kiệm an toàn đã mang lại 6%. Việc nắm vững CAPM giúp bạn xây dựng một lăng kính kỷ luật, loại bỏ cảm xúc FOMO và định lượng mọi cơ hội trước khi đặt cược đồng vốn mồ hôi nước mắt của mình.