Trading.com.vn · Blog

Tin tức & Phân tích thị trường

46 bài viết · Cập nhật hàng ngày

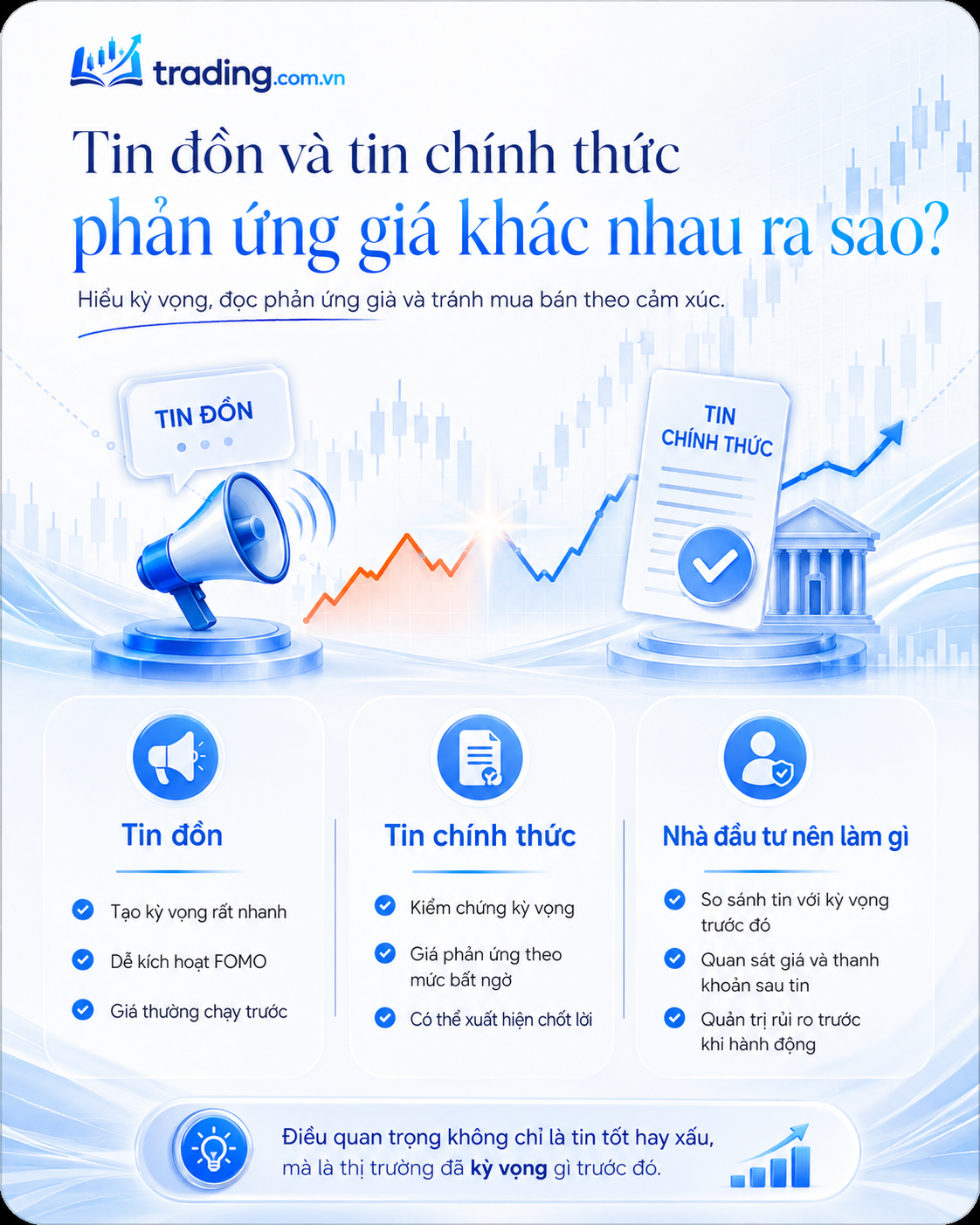

Tin đồn và tin chính thức tạo ra phản ứng giá khác nhau như thế nào?

Tin đồn và tin chính thức

Lợi nhuận tăng nhưng cổ phiếu không tăng là vì sao?

Lợi nhuận tăng nhưng cổ phiếu không tăng

Market Risk trong ngân hàng: Góc nhìn Quant phía sau những con số VaR, Stress Test và mô hình rủi ro

Market Risk

Win rate và Expectancy: Vì sao thắng nhiều chưa chắc kiếm được tiền?

Win rate và Expectancy

Sharpe ratio là gì? Lợi nhuận cao nhưng rủi ro cao có thật sự tốt không

Sharpe ratio

Alpha và Beta là gì? Cách hiểu đơn giản trong giao dịch định lượng

Alpha và Beta

Cổ phiếu mạnh là gì, cách nhận biết sức mạnh tương đối trên thị trường

Cổ phiếu mạnh

Stop loss là gì, vì sao lệnh cắt lỗ quyết định sự sống còn của trader

Stop loss là gì?

Tự doanh, khối ngoại và nhà đầu tư cá nhân nên được hiểu như thế nào trong phân tích dòng tiền?

Tự doanh, khối ngoại và nhà đầu tư cá nhân

Vàng là tài sản trú ẩn hay một kênh đầu tư cần hiểu đúng?

Vàng là tài sản trú ẩn hay một kênh đầu tư cần hiểu đúng?

Cách dùng VN-Index làm bộ lọc thị trường cho chiến lược cổ phiếu

VN-Index làm bộ lọc thị trường cho chiến lược cổ phiếu

Profit factor là gì và cách đo chất lượng lời lỗ của chiến lược?

Profit factor

Max drawdown là gì và vì sao chiến lược lợi nhuận cao vẫn có thể nguy hiểm?

Max drawdown

Lệnh PLO: Giao Dịch Thỏa Thuận Giá Đóng Cửa Dành Cho Nhà Đầu Tư Sành Sỏi

hướng dẫn cơ bản

Lưu Ký Chứng Khoán: Nền Tảng Pháp Lý Và Cơ Chế Vận Hành Thị Trường

hướng dẫn cổ phiếu

Data Quality – Khi dữ liệu bẩn tạo ra kết quả bẩn

Data Quality – Khi dữ liệu bẩn tạo ra kết quả bẩn

Theo mọi người thì trong quant trading, thứ khó nhất thực sự là gì?

Theo mọi người thì trong quant trading, thứ khó nhất thực sự là gì?

Vì sao thực thi quan trọng hơn dự báo trong quant trading

Vì sao thực thi quan trọng hơn dự báo trong quant trading

Khối lượng giao dịch và ảnh hưởng như thế nào đến chiến lược quant trading

Khối lượng giao dịch và ảnh hưởng như thế nào đến chiến lược quant trading

Nghị Định 145/2026/NĐ-CP: Chuẩn Mực Mới Trong Quản Lý Hệ Thống Hạ Tầng Thị Trường Chứng Khoán

Hướng dẫn cơ bản

Signal vs noise: làm thế nào để phân biệt trong thị trường đầy biến động?

Signal vs noise: làm thế nào để phân biệt trong thị trường đầy biến động?

Tỷ Lệ RTT Bao Nhiêu Là An Toàn? Bí Quyết Sống Sót Qua Những Đợt Margin Call Tàn Khốc

Hướng dẫn cơ bản

Lệnh MOK (Match or Kill): Thanh Gươm 'Tất Tay' Trong Giao Dịch Chứng Khoán Chuyên Nghiệp

hướng dẫn cơ bản

Khối Lượng Khả Dụng: Hiểu Sâu Về Chu Kỳ T+ Và Nghệ Thuật Quản Trị Thanh Khoản

hướng dẫn cơ bản

Lãi suất, CPI và tác động của chúng đến VN-Index, nhóm ngành và tỷ giá

Lãi suất, CPI và tác động của chúng đến VN-Index, nhóm ngành và tỷ giá

Các trạng thái thị trường và cách ứng dụng chúng trong chiến lược giao dịch

Các trạng thái thị trường và cách ứng dụng chúng trong chiến lược giao dịch