Market regime là gì, và vì sao đây là thứ người làm chiến lược không thể bỏ qua?

Trong đầu tư, có một kiểu sai lầm rất phổ biến: nhà đầu tư nhìn thấy một chiến lược hoạt động tốt trong vài tháng hoặc vài quý, rồi vô thức tin rằng chiến lược đó có thể tiếp tục vận hành theo cách cũ. Sai lầm này không đến từ việc thiếu thông minh, mà đến từ việc đánh giá thị trường như một môi trường ổn định. Thực tế lại ngược hẳn. Thị trường thay đổi liên tục về mức biến động, mặt bằng lãi suất, cấu trúc dòng tiền, tương quan giữa các nhóm tài sản và cả kiểu hành vi được tưởng thưởng. Khi những yếu tố đó thay đổi đủ sâu, thị trường đã bước sang một regime mới. BlackRock mô tả giai đoạn hiện nay là một “new market regime”, nơi lãi suất cao hơn kéo dài, lạm phát không còn thấp như trước và danh mục đầu tư phải năng động hơn thay vì chỉ bám cấu trúc cũ. MSCI cũng tiếp cận vấn đề theo hướng tương tự khi phân tích cách các factor và sector thay đổi hành vi qua các môi trường vĩ mô khác nhau.

Trong đầu tư, có một kiểu sai lầm rất phổ biến: nhà đầu tư nhìn thấy một chiến lược hoạt động tốt trong vài tháng hoặc vài quý, rồi vô thức tin rằng chiến lược đó có thể tiếp tục vận hành theo cách cũ. Sai lầm này không đến từ việc thiếu thông minh, mà đến từ việc đánh giá thị trường như một môi trường ổn định. Thực tế lại ngược hẳn. Thị trường thay đổi liên tục về mức biến động, mặt bằng lãi suất, cấu trúc dòng tiền, tương quan giữa các nhóm tài sản và cả kiểu hành vi được tưởng thưởng. Khi những yếu tố đó thay đổi đủ sâu, thị trường đã bước sang một regime mới. BlackRock mô tả giai đoạn hiện nay là một “new market regime”, nơi lãi suất cao hơn kéo dài, lạm phát không còn thấp như trước và danh mục đầu tư phải năng động hơn thay vì chỉ bám cấu trúc cũ. MSCI cũng tiếp cận vấn đề theo hướng tương tự khi phân tích cách các factor và sector thay đổi hành vi qua các môi trường vĩ mô khác nhau.

Vì vậy, market regime không phải là một khái niệm trang trí cho bài viết đầu tư. Nó là cách gọi đúng cho một sự thật rất khó chịu nhưng rất thực tế: một chiến lược không bao giờ sống trong chân không. Nó luôn sống trong một môi trường cụ thể. Khi môi trường đổi, xác suất thắng, độ bền của tín hiệu, tốc độ phản ứng của giá và mức độ lan tỏa của dòng tiền đều đổi theo. Đây là lý do người làm chiến lược không thể chỉ hỏi hệ thống của mình đúng hay sai. Câu hỏi quan trọng hơn là: hệ thống này đang sống trong regime nào, và nó có còn phù hợp với regime đó hay không. Các nghiên cứu về nhận diện regime bằng Hidden Markov Model cũng đi từ chính nhu cầu này: thị trường có những trạng thái tiềm ẩn khác nhau, và hành vi giá thay đổi khá đột ngột khi trạng thái đổi pha.

I. Market regime được hiểu là gì?

Market regime được hiểu là một trạng thái vận động tương đối ổn định của thị trường trong một giai đoạn, nơi một số đặc điểm cốt lõi cùng xuất hiện và cùng chi phối hành vi giá. Những đặc điểm đó có thể là mặt bằng lãi suất, mức lạm phát, độ biến động, chất lượng thanh khoản, sức mạnh của xu hướng, mức độ tương quan giữa các nhóm tài sản, hoặc thái độ của dòng tiền đối với rủi ro. Khi một cụm đặc điểm như vậy tồn tại đủ lâu, nó tạo ra một môi trường mà trong đó một số chiến lược hoạt động tốt hơn rõ rệt, còn một số chiến lược khác yếu đi. Đó chính là lý do market regime quan trọng hơn rất nhiều so với việc nhìn thị trường như một đường giá đi lên hay đi xuống đơn thuần.

Điều cần nhấn mạnh là regime không đồng nghĩa với việc chia thị trường thành bull market và bear market một cách thô sơ. Cách chia đó có thể đủ cho một số mục đích mô tả, nhưng chưa đủ cho người làm chiến lược. Một thị trường tăng giá trong môi trường tiền rẻ, biến động thấp và thanh khoản dồi dào là một regime khác hoàn toàn với một thị trường cũng tăng giá nhưng trong môi trường lãi suất cao, biến động lớn và dòng tiền rất chọn lọc. Cùng là tăng, nhưng đặc tính của cơ hội không giống nhau. Cách định giá rủi ro không giống nhau. Và chiến lược phù hợp cũng không giống nhau. MSCI khi nghiên cứu factor và sector behavior across macro regimes đã chỉ ra rằng tăng trưởng và lãi suất thay đổi sẽ kéo theo sự thay đổi rõ ràng trong hành vi của các factor và nhóm ngành. Điều đó có nghĩa là ngay cả khi nhìn bề ngoài thị trường vẫn “đi lên”, người làm chiến lược vẫn phải hỏi sâu hơn: nó đang đi lên trong chế độ nào.

Ở góc nhìn thực chiến, có thể hiểu regime như “thời tiết” của thị trường. Một chiến lược momentum có thể vận hành rất tốt khi thị trường có xu hướng rõ, dòng tiền chấp nhận rủi ro và độ nhiễu ngắn hạn không quá cao. Nhưng cùng chiến lược đó sẽ dễ bị bào mòn trong một thị trường sideway, biến động thất thường và luân chuyển dòng tiền quá nhanh. Một chiến lược mean reversion có thể làm tốt trong môi trường giá thường xuyên bị kéo quá mức rồi quay về cân bằng, nhưng sẽ rất dễ gãy nếu thị trường bước vào một pha trend mạnh kéo dài. Vì vậy, regime không phải là một nhãn mô tả cho có. Nó là câu trả lời cho việc vì sao cùng một hệ thống, cùng một người vận hành, nhưng hiệu quả lại khác nhau rất nhiều ở các giai đoạn khác nhau.

II. Vì sao người làm chiến lược không thể bỏ qua market regime?

Lý do đầu tiên là vì edge không tồn tại độc lập với môi trường. Rất nhiều người mới làm chiến lược có xu hướng xem edge như một tài sản cố định: nếu hệ thống từng có lợi thế, thì lợi thế đó sẽ còn đó cho đến khi có thứ gì đó “phá hỏng” nó. Cách nghĩ này quá tĩnh. Trong thực tế, lợi thế luôn phụ thuộc vào cách thị trường đang tưởng thưởng hay trừng phạt một dạng hành vi nhất định. AQR khi phân tích factor investing cũng nhấn mạnh rằng việc nhận diện regime change và hiểu sự thay đổi trong hành vi factor là một phần quan trọng trong đánh giá chiến lược, bởi các factor không vận hành giống nhau ở mọi bối cảnh. Một edge có thể rất rõ trong giai đoạn này và mờ hẳn trong giai đoạn khác mà không cần “hỏng” theo nghĩa cơ học. Nó chỉ đơn giản là không còn được thị trường trả công mạnh như trước.

Lý do thứ hai là market regime quyết định chất lượng của tín hiệu. Một tín hiệu nhìn rất mạnh trong backtest thường là tín hiệu được quan sát trên một hoặc vài giai đoạn mà điều kiện thị trường vô tình ủng hộ nó. Nếu người làm chiến lược không tách được kết quả theo regime, rất dễ nhầm lẫn giữa edge thật và edge mang tính điều kiện. Đây là chỗ mà nhiều backtest đẹp đánh lừa nhà đầu tư. Hệ thống không hẳn sai. Nó chỉ mạnh trong một chế độ nhất định. Nhưng nếu người vận hành không nhận ra điều đó, họ sẽ đem một công cụ sinh ra cho môi trường A áp vào môi trường B rồi ngạc nhiên vì sao hiệu quả biến mất. Chính vì thế, nghiên cứu về regime identification bằng HMM mới có đất sống trong tài chính: các trạng thái thị trường không quan sát trực tiếp được, nhưng hành vi giá và biến động đủ để suy ra rằng thị trường đã đổi chế độ.

Lý do thứ ba là regime ảnh hưởng trực tiếp tới cách phân bổ vốn. Một người làm chiến lược nghiêm túc không chỉ quan tâm tới tín hiệu vào lệnh. Họ quan tâm tới việc vốn nên được đẩy mạnh hay rút bớt trong hoàn cảnh nào. Đây là lý do BlackRock khi nói về “new market regime” nhấn mạnh rằng nhà đầu tư không thể chỉ ngồi yên với cấu trúc danh mục cũ, mà phải năng động hơn trong cách tiếp cận. Khi regime đổi, không chỉ lợi suất kỳ vọng đổi, mà cả tương quan giữa các tài sản, chất lượng phòng thủ của danh mục và cách thị trường phản ứng với cú sốc cũng đổi theo. Bỏ qua regime đồng nghĩa với việc giữ nguyên cách phân bổ vốn trong một môi trường đã khác bản chất.

Lý do cuối cùng, nhưng rất thực tế, là regime quyết định tâm lý người vận hành chiến lược. Một hệ thống không chỉ phải đúng về logic. Nó còn phải “sống được” với người dùng. Khi regime đổi, chuỗi thua có thể dài hơn, tín hiệu nhiễu hơn, độ trễ phục hồi lâu hơn, và cảm giác mất niềm tin vào phương pháp xuất hiện sớm hơn. Nếu người làm chiến lược không hiểu rằng hệ thống của mình đang bước vào một môi trường khó khăn về mặt cấu trúc, họ rất dễ sửa sai đúng thứ đang cần kiên nhẫn, hoặc cố giữ thứ đáng ra phải giảm quy mô. Regime vì thế không chỉ là câu chuyện học thuật. Nó chạm trực tiếp vào cách con người phản ứng với chiến lược trong đời thật.

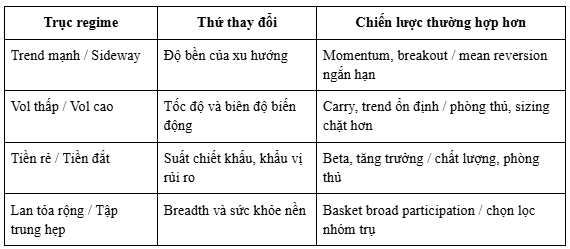

III. Những loại market regime phổ biến và chiến lược nào thường hợp với từng loại?

Khi nói về regime, cách chia hợp lý nhất không phải là chia thật nhiều loại ngay từ đầu, mà là chia theo những trục có ý nghĩa trực tiếp với giao dịch. Trục đầu tiên là trend mạnh hay sideway nhiễu. Trong môi trường trend rõ, những chiến lược bám xu hướng, breakout, momentum hoặc trend-following thường có đất sống tốt hơn. AQR trong nghiên cứu dài hạn về trend-following cho thấy loại chiến lược này có hiệu quả khác biệt theo từng giai đoạn lịch sử và đặc biệt có giá trị trong những môi trường mà giá hình thành xu hướng kéo dài. Ngược lại, ở thị trường sideway, chiến lược trend-following dễ bị bào mòn vì liên tục dính false breakout và whipsaw.

Trục thứ hai là biến động thấp hay biến động cao. Đây là một trục rất quan trọng vì cùng một chiến lược nhưng kỳ vọng lợi nhuận và rủi ro có thể thay đổi mạnh khi volatility đổi. MSCI khi nghiên cứu low volatility over the market cycle cho thấy factor low vol có xu hướng phát huy rõ hơn trong các môi trường nhiều căng thẳng, còn ở các giai đoạn thị trường bùng nổ mạnh, nó có thể kém hấp dẫn tương đối. Từ đây có thể rút ra một điều rộng hơn: khi thị trường bước từ low-vol sang high-vol regime, cùng một hệ thống phải được đọc lại từ góc độ sizing, kỳ vọng và mức drawdown chấp nhận được. Không phải chiến lược nào cũng chết trong biến động cao, nhưng gần như chiến lược nào cũng cần được diễn giải lại khi volatility đổi chất.

Trục thứ ba là tiền rẻ hay tiền đắt, tức là regime của lãi suất và thanh khoản. Đây là trục rất gần với bối cảnh hiện tại. BlackRock gọi giai đoạn hiện nay là một market regime mới với higher-for-longer policy rates, đồng nghĩa với việc danh mục và chiến lược cần thích nghi với một môi trường không còn hưởng lợi từ nền tiền rẻ kéo dài như giai đoạn hậu khủng hoảng tài chính toàn cầu. Trong môi trường tiền rẻ, các tài sản tăng trưởng dài hạn, các giao dịch beta cao và những câu chuyện được định giá bằng kỳ vọng tương lai thường dễ được thị trường thưởng hơn. Trong môi trường tiền đắt, nhà đầu tư đòi hỏi nhiều hơn ở chất lượng dòng tiền, khả năng chịu chi phí vốn và sức chống đỡ của bảng cân đối. Điều này không chỉ làm đổi cách chọn cổ phiếu, mà còn đổi cả kiểu chiến lược nào có đất sống.

Trục thứ tư là lan tỏa rộng hay tập trung hẹp. Đây là một trục rất thực dụng với người giao dịch cổ phiếu. Có những giai đoạn chỉ số tăng nhưng chủ yếu nhờ vài cổ phiếu vốn hóa lớn, trong khi phần còn lại của thị trường không thật sự khỏe. MSCI trong nghiên cứu về concentrated markets chỉ ra rằng giai đoạn hậu COVID chứng kiến sự thống trị của mega-cap tech và chính sự tập trung này đã tạo ra một regime mà nhiều single-factor indexes và cả traditional multi-factor approaches bị méo hiệu quả. Điều đó có nghĩa là người làm chiến lược phải nhìn cả breadth và concentration, chứ không chỉ nhìn hướng đi của chỉ số. Một chiến lược vốn sống tốt trong thị trường lan tỏa rộng có thể trở nên kém hiệu quả rõ rệt trong thị trường tập trung hẹp vào vài cổ phiếu đầu tàu.

IV. Người làm chiến lược nên ứng dụng tư duy regime như thế nào?

Điểm đầu tiên là không được nhìn chiến lược theo kiểu đúng hoặc sai tuyệt đối. Một chiến lược cần được đánh giá theo câu hỏi: nó đúng trong môi trường nào. Đây là thay đổi rất lớn về tư duy. Nhiều người mới làm chiến lược khi thấy hệ thống xuống hiệu quả sẽ vội kết luận rằng edge đã chết. Nhưng không ít trường hợp, vấn đề không nằm ở edge chết, mà ở việc môi trường đã đổi. Nếu không phân biệt hai chuyện này, người làm chiến lược rất dễ bỏ đi một hệ thống vẫn còn giá trị trong đúng regime của nó, hoặc ngược lại cố giữ một hệ thống đã hết phù hợp chỉ vì vẫn tin vào backtest cũ.

Điểm thứ hai là nên tách kết quả backtest theo các giai đoạn có đặc tính khác nhau. Không cần phải biến mọi thứ thành một bài toán quá kỹ thuật ngay từ đầu. Ngay cả cách chia đơn giản theo trend/sideway, low-vol/high-vol, hay breadth mạnh/breadth yếu cũng đã giúp cải thiện góc nhìn rất nhiều. Một hệ thống nếu chỉ đẹp khi trend mạnh nhưng dở rõ rệt ở sideway thì vẫn có thể dùng được, miễn là người vận hành biết mình đang ở đâu trong chu kỳ thị trường và giảm kỳ vọng đúng lúc. Phần quan trọng không nằm ở việc chiến lược phải thắng mọi regime. Phần quan trọng nằm ở việc người dùng biết chiến lược đang được thiết kế cho regime nào.

Điểm thứ ba là dùng regime như một công cụ để điều chỉnh quy mô và kỳ vọng, không nhất thiết lúc nào cũng để bật tắt chiến lược. Đây là một sai lầm khác của người mới. Họ tưởng nhận diện regime là để kết luận dùng hoặc không dùng hệ thống. Nhưng trong thực tế, ứng dụng hay hơn nhiều là dùng regime để biết khi nào nên tăng sizing, khi nào nên giảm sizing, khi nào nên chấp nhận kỳ vọng lợi nhuận thấp hơn, và khi nào nên siết quản trị rủi ro. BlackRock khi nói về new regime không chỉ nhấn vào lựa chọn tài sản, mà còn nhấn vào việc danh mục phải “dynamic and nimble”, tức là linh hoạt và động hơn. Tư duy regime vì vậy không phải để tạo ảo giác kiểm soát hoàn hảo, mà để giúp quyết định vốn bớt cứng nhắc hơn trước một thị trường luôn thay đổi.

Điểm cuối cùng là phải giữ sự khiêm tốn. Regime không phải thứ lúc nào cũng nhận diện được một cách sạch sẽ ngay khi nó vừa đổi. Có độ trễ, có nhiễu, có lúc tín hiệu mâu thuẫn nhau. Các mô hình như HMM có thể giúp cấu trúc hóa vấn đề, nhưng chúng không xóa bỏ được bản chất bất định của thị trường. Giá trị lớn nhất của tư duy regime không nằm ở chỗ làm cho người giao dịch đoán trúng tương lai, mà nằm ở chỗ giúp họ chấp nhận một sự thật quan trọng hơn: môi trường thị trường không cố định, nên chiến lược cũng không thể được vận hành như thể môi trường không đổi.

Kết luận

Market regime là cách gọi đúng cho trạng thái vận động của thị trường trong từng giai đoạn, và đó là thứ người làm chiến lược không thể bỏ qua vì chiến lược không bao giờ hoạt động tách rời khỏi môi trường. Một hệ thống có thể rất tốt trong trend mạnh nhưng kém trong sideway. Có thể rất hợp khi tiền rẻ nhưng mất dần hiệu quả khi lãi suất cao hơn. Có thể làm tốt khi breadth rộng nhưng hụt hơi khi thị trường chỉ được kéo bởi vài cổ phiếu lớn. Tất cả những thay đổi đó không phải lỗi ngẫu nhiên của hệ thống. Chúng là biểu hiện của việc môi trường đã đổi. BlackRock, MSCI, AQR và các nghiên cứu về regime identification đều gặp nhau ở một điểm: muốn đầu tư hay xây chiến lược nghiêm túc, phải chấp nhận rằng thị trường có nhiều chế độ vận động khác nhau và các tài sản, factor hay chiến lược sẽ phản ứng khác nhau trong từng chế độ đó.

Điều quan trọng nhất người làm chiến lược cần học không phải là tìm một hệ thống luôn thắng. Thứ cần học là hiểu hệ thống của mình sống tốt ở đâu, yếu ở đâu, và khi nào nên thay đổi kỳ vọng thay vì thay đổi chiến lược một cách hoảng loạn. Đó mới là lúc tư duy định lượng bắt đầu trưởng thành.