Hợp Đồng Tương Lai: Bản Giao Hưởng Của Sự Kỳ Vọng Và Quản Trị Rủi Ro

Trading bằng hợp đồng tương lai

Hợp đồng tương lai (Futures Contract) là viên gạch nền móng của thị trường phái sinh, mang đến cơ chế phòng ngừa rủi ro hoàn hảo cho các định chế tài chính, đồng thời là công cụ đòn bẩy đầy sức mạnh cho giới đầu cơ. Bài viết này sẽ giải phẫu cấu trúc của hợp đồng tương lai, cách thức vận hành thông qua hệ thống ký quỹ trung tâm, và chiến lược ứng dụng hợp đồng tương lai chỉ số trong môi trường đầu tư chuyên nghiệp.

1. Khái Niệm Và Cơ Chế Vận Hành Tối Thượng

Hợp đồng tương lai là một thỏa thuận pháp lý ràng buộc giữa hai bên (Bên Mua và Bên Bán) để giao dịch một tài sản cơ sở tại một mức giá xác định trước, vào một thời điểm cụ thể trong tương lai. Sự khác biệt cốt lõi giữa Hợp đồng tương lai (Futures) và Hợp đồng kỳ hạn (Forwards) nằm ở tính chuẩn hóa cao và việc được giao dịch thông qua một sở giao dịch tập trung (như Sở Giao dịch Chứng khoán Hà Nội - HNX tại Việt Nam).

Mọi điều khoản trong hợp đồng (từ quy mô hợp đồng, bước giá, ngày đáo hạn đến phương thức thanh toán) đều được sở giao dịch quy định cứng. Tính chuẩn hóa này tạo ra thanh khoản khổng lồ, cho phép các nhà quản lý quỹ dễ dàng ra/vào vị thế với khối lượng lớn (Block trades) mà không gây ra trượt giá (Slippage) quá lớn.

Để triệt tiêu rủi ro đối tác (Counterparty Risk), một tổ chức thứ ba độc lập được gọi là Trung tâm Bù trừ (Clearing House) đứng ra làm trung gian. Họ đóng vai trò là người bán đối với mọi người mua và là người mua đối với mọi người bán. Nhờ cơ chế này, bạn không bao giờ phải lo lắng về việc đối phương có phá sản hay bùng nợ hay không.

2. Hệ Thống Ký Quỹ (Margin) Và Đánh Giá Lại Theo Thị Trường (Mark-to-Market)

Sức mạnh đòn bẩy của hợp đồng tương lai đến từ cơ chế Ký quỹ. Thay vì phải thanh toán toàn bộ giá trị hợp đồng, nhà đầu tư chỉ cần nạp một tỷ lệ nhỏ giọt (Initial Margin), thường dao động từ 10% đến 20% tùy thuộc vào biến động của tài sản cơ sở.

Tuy nhiên, đi kèm với đòn bẩy là kỷ luật thép của hệ thống Mark-to-Market (Hạch toán theo giá thị trường) hàng ngày. Vào cuối mỗi phiên giao dịch, vị thế của bạn sẽ được đánh giá lại dựa trên giá đóng cửa. Nếu bạn đang lãi, tiền sẽ được cộng ngay vào tài khoản ký quỹ. Nếu bạn đang lỗ, tiền sẽ bị trừ đi. Khi số dư tài khoản giảm xuống dưới mức Ký quỹ duy trì (Maintenance Margin), bạn sẽ nhận được một "Lệnh gọi ký quỹ" (Margin Call) nghiệt ngã, buộc bạn phải nạp thêm tiền trong một thời gian ngắn hoặc vị thế của bạn sẽ bị đóng cưỡng chế.

Cơ chế này chính là bộ lọc tàn nhẫn nhất trên thị trường phái sinh, loại bỏ những nhà đầu tư đánh bạc và giữ lại những chiến lược gia quản trị vốn xuất sắc.

3. Các Trạng Thái Chiến Lược: Hedging, Speculation Và Arbitrage

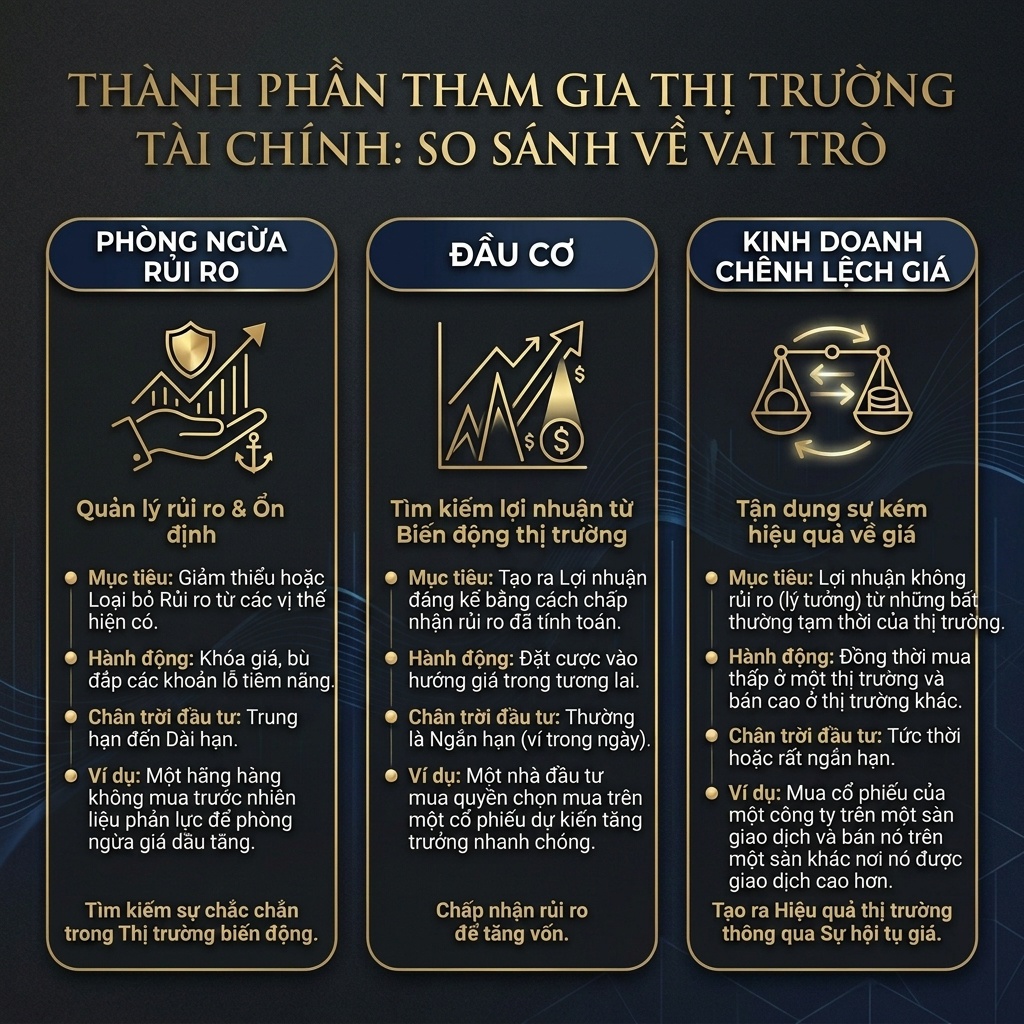

Một hệ sinh thái phái sinh khỏe mạnh cần sự tham gia của 3 nhóm thành viên với 3 động cơ hoàn toàn khác biệt:

Nhóm Phòng Ngừa Rủi Ro (Hedgers)

Đây là các tổ chức, quỹ đầu tư, hay doanh nghiệp sử dụng hợp đồng tương lai như một tấm lá chắn (Insurance) để khóa giá bán/mua trong tương lai, bảo vệ danh mục hiện tại khỏi biến động bất lợi. Ví dụ, một quỹ mở đang nắm giữ danh mục 1000 tỷ cổ phiếu VN30. Lo ngại thị trường sẽ điều chỉnh mạnh trong tháng tới, quỹ có thể bán khống (Short) hợp đồng tương lai VN30. Nếu thị trường giảm, khoản lỗ từ danh mục cổ phiếu sẽ được bù đắp bởi khoản lãi từ vị thế phái sinh.

Nhóm Đầu Cơ (Speculators)

Họ không có nhu cầu sở hữu tài sản cơ sở, mà chỉ tìm kiếm lợi nhuận từ chênh lệch giá (Directional Trading). Với tỷ lệ đòn bẩy cao và khả năng bán khống (Short selling) dễ dàng mà không cần vay mượn cổ phiếu, đây là công cụ hoàn hảo để đặt cược vào xu hướng vĩ mô hoặc các cú sốc thông tin.

Nhóm Kinh Doanh Chênh Lệch Giá (Arbitrageurs)

Đây là những "thợ săn" rủi ro bằng 0. Khi có sự sai lệch định giá (Mispricing) giữa giá hợp đồng tương lai (Futures Price) và giá giao ngay của tài sản cơ sở (Spot Price) cộng với chi phí lưu giữ (Cost of Carry), họ sẽ đồng thời thực hiện lệnh mua ở thị trường rẻ và bán ở thị trường đắt để thu về phần chênh lệch chắc chắn. Nhóm này đóng vai trò sống còn trong việc đưa thị trường về trạng thái cân bằng.

4. Ứng Dụng Hợp Đồng Tương Lai Chỉ Số Tại Việt Nam

Tại thị trường Việt Nam, sản phẩm nổi bật nhất là Hợp đồng tương lai chỉ số VN30 (VN30F). Đây là đại diện cho 30 doanh nghiệp niêm yết lớn nhất về vốn hóa và thanh khoản trên sàn HOSE.

Vì là chỉ số (không có dạng vật chất), hợp đồng VN30F được thanh toán bằng tiền mặt (Cash settlement) vào ngày đáo hạn. Khoản tiền chuyển giao chính là mức chênh lệch giữa giá thực hiện hợp đồng và giá đóng cửa của chỉ số VN30 trong phiên đáo hạn. Sự ra đời của VN30F đã cung cấp một van xả áp suất (Pressure valve) cho dòng tiền trong các chu kỳ gấu (Bear market), khi nhà đầu tư có thể kiếm lời ngay cả khi thị trường lao dốc.

5. Kết Luận

Hợp đồng tương lai là một minh chứng xuất sắc cho sự đổi mới kỹ thuật tài chính, mang lại thanh khoản và khả năng phân bổ rủi ro tối ưu. Giao dịch hợp đồng tương lai đòi hỏi một sự lạnh lùng của máy móc, tư duy theo xác suất và một kỷ luật cắt lỗ tuyệt đối. Khi làm chủ được công cụ này, nhà đầu tư sẽ tiến một bước dài trên con đường quản lý gia sản chuyên nghiệp, biến rủi ro biến động giá thành những tham số có thể kiểm soát.